企业房产交易税费计算

企业房产交易税费计算

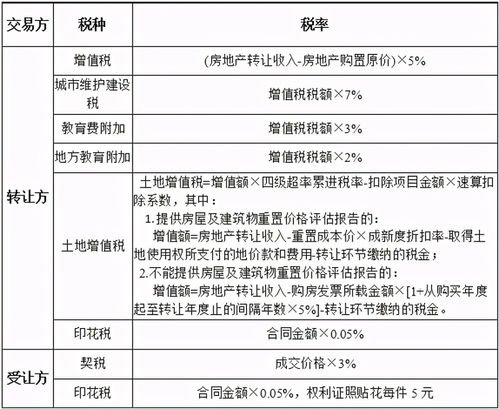

一、房产交易税费种类

企业房产交易涉及的税费主要包括增值税、城市维护建设税、教育费附加、地方教育附加、印花税、土地增值税和企业所得税等。除此之外,还有一些费用如交易手续费等。

二、税费计算基础

各项税费的计算基础主要包括房屋的成交价格、房屋原价、土地使用权出让金等。各项税费的计算还需要根据不同的税种和政策来确定其他相关因素。

三、税费优惠政策

针对企业房产交易,政府会根据实际情况制定相应的税费优惠政策。例如,对于符合条件的企业,可以享受企业所得税的减免;对于符合节能环保标准的企业,可以享受印花税的减免等。企业在进行房产交易时,应该了解并充分利用这些优惠政策,以降低交易成本。

四、计算方法实例

假设某企业出售一栋房屋,房屋原价为1000万元,成交价格为1200万元。根据相关税法规定,该企业需要缴纳的税费包括:

1. 增值税:按照房屋成交价格的5%征收,即1200万元5%=60万元。

2. 城市维护建设税:按照实际缴纳增值税的7%征收,即60万元7%=

4.2万元。

3. 教育费附加:按照实际缴纳增值税的3%征收,即60万元3%=1.8万元。

4. 地方教育附加:按照实际缴纳增值税的2%征收,即60万元2%=1.2万元。

5. 印花税:按照房屋成交价格的0.05%征收,即1200万元0.05%=0.6万元。

6. 土地增值税:根据不同的增值额,采取不同的超率累进税率,按照相应的税率进行计算。假设该房屋的土地增值税税率为30%,则土地增值税约为(1200万元-1000万元)30%=60万元。

7. 企业所得税:根据企业实际所得利润征收,假设该企业的企业所得税税率为25%,则企业所得税约为(1200万元-1000万元-60万元-

4.2万元-1.8万元-0.6万元-60万元)25%=1

4.5万元。