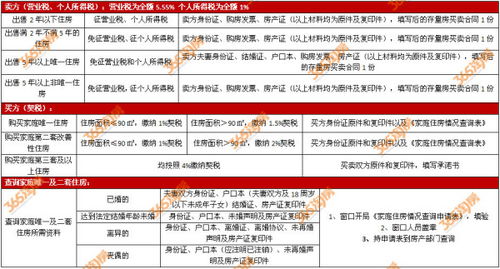

房产遗赠税务处理流程

房产遗赠税务处理流程

一、税务登记和认定

在进行房产遗赠税务处理之前,首先需要进行税务登记和认定。遗嘱执行人或遗产管理人应当在遗产处置前向当地税务机关申请税务登记,并提交相关证明材料,如遗嘱、遗产评估报告等。税务机关在审核相关材料后,会根据法律法规对遗赠进行税务认定,确定需要缴纳的税种和税率。

二、评估遗产价值

为了确定遗赠的税务处理,需要对遗产进行评估。评估机构应当由税务机关指定或认可,评估结果将作为计算税款的依据。评估机构应当按照公开、公平、公正的原则进行评估,确保评估结果的准确性和公正性。

三、确定遗赠额度和税率

根据评估结果和法律法规的规定,确定遗赠的额度和税率。对于房产遗赠,通常需要缴纳的税种包括遗产税、个人所得税等。税率会根据遗产的价值、遗嘱执行人或遗产管理人的身份等因素进行确定。

四、填写纳税申报表

在确定了遗赠额度和税率后,遗嘱执行人或遗产管理人需要填写纳税申报表。申报表应当包括遗产的基本情况、评估结果、应纳税款等内容。填写申报表时应当如实、准确、完整地填写相关内容,确保信息的真实性和准确性。

五、缴纳税款

遗嘱执行人或遗产管理人在完成纳税申报后,应当按照规定的期限缴纳税款。缴纳方式可以通过银行转账、现金缴纳等方式进行。在缴纳税款时,应当保留好相关凭证,以便后续核对和查验。

六、保存相关证明文件

为了确保税务处理的合法性和规范性,遗嘱执行人或遗产管理人应当妥善保存相关证明文件。这些证明文件包括税务登记证明、纳税申报表、税款缴纳凭证等。保存好这些文件可以避免后续出现争议或纠纷时无法提供有效证据的情况。

七、税务咨询和争议解决

在房产遗赠税务处理过程中,如有任何疑问或遇到困难,可以向税务机关或相关机构进行咨询。税务机关或相关机构会提供专业的指导和帮助,确保税务处理的顺利进行。如遇到争议或纠纷,可以通过合法途径进行解决,如协商、调解、仲裁或诉讼等。在解决争议过程中,应当遵守法律法规的规定,维护自身合法权益的同时尊重他人的合法权益。