二手房交易税标准

二手房交易税标准

一、交易税概述

二手房交易税是指在二手房交易过程中,买卖双方按照国家规定缴纳的税费。这些税费是国家为了调控房地产市场、增加财政收入、促进社会公平而设立的。

二、税收基本原则

1. 公平原则:税收应公平对待所有纳税人,避免对特定群体或地区给予特殊优惠。

2. 效率原则:税收应尽可能减少对经济活动的干扰,降低纳税人的遵从成本。

3. 法定原则:税收的征收和缴纳必须依法进行,任何违反法律规定的税收行为都是无效的。

三、二手房交易税费标准

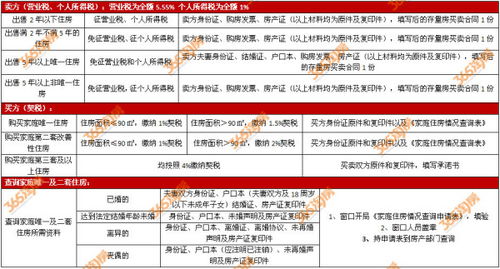

1. 契税:契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。根据契税相关政策规定,契税税率为3-5%。契税免征的情况有:国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税;城镇职工按规定第一次购买公有住房的,免征契税;因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税。

2. 增值税及附加:增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。附加税费为增值税额的12%。

3. 个人所得税:个人所得税是以个人(自然人)取得的各项应税所得为对象征收的一种税。根据国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知(国税发[2006]108号)规定,对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用,而不是简单地以售价是否大于购价来确定是否应该纳税。

4. 土地增值税:土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物产权,并取得相应经济利益的行为征收的一种税。土地增值税的计算分为四个档次,应纳税额=增值额×税率-扣除项目金额×速算扣除系数。

四、特殊情况下的税费调整

1. 房屋来源与年限:对于通过继承、赠与等方式取得的房产,以及房龄超过一定年限的房产,可能会有不同的契税或增值税等费用。

2. 房屋面积与价格:根据房产面积和成交价格的不同,税率可能会有所调整。一般来说,面积越大或成交价格越高,税率可能会相应提高。

3. 其他特殊因素:如房屋是否为普通住房、是否为非普通住房等也可能对税费产生影响。对于普通住房,国家为了减轻百姓负担,同时也促进房地产市场健康发展,因此在某些情况下可能会享受一定程度的优惠。

五、税收优惠与减免政策

1. 首次购房者优惠:对于首次购房者,国家可能提供一定的契税或个人所得税等方面的优惠。如果购买的房屋位于国家鼓励发展的地区或项目中,也可能享受到额外的税收减免。

2. 房屋年限与面积优惠:对于房龄较长或面积较小的房产,国家可能提供一定的契税或个人所得税等方面的优惠。如果购买的房屋位于国家鼓励发展的地区或项目中,也可能享受到额外的税收减免。

3. 其他税收优惠:除了上述两种常见的税收优惠外,还有一些特殊的税收优惠政策可以供购房者选择和使用。例如在特定地区购买特定类型的房产可以享受一定的税收减免;或者对于某些特定的购房人群如军人、残疾人等也可以享受一定的税收优惠等。